iDeCoを調べていると、「10年ルール」や「5年ルール改正」という言葉を見かけて、不安になった人も多いのではないでしょうか。

特に退職金がある会社員や公務員の場合、iDeCoの受け取り方によっては、思ったより税金がかかる可能性があります。

これまで、iDeCoを先に一時金で受け取り、その後に退職金を受け取る場合は、「5年空ければよい」と説明されることがありました。

しかし、2026年以降はこの考え方が変わり、実質的に「10年ルール」と呼ばれる見直しが入ります。

とはいえ、iDeCoが急に使いにくい制度になったわけではありません。

大切なのは、改正内容を知ったうえで、退職金との受け取り方を早めに考えておくことです。

この記事では、iDeCoの10年ルールとは何か、2026年改正で何が変わるのか、そして損をしないために何を確認すべきかをわかりやすく解説します。

この記事を書いた人「うどまる」

沖縄在住。建設業や運送業を経て、2021年よりフリーのWebライターとして活動中。

FP3級、簿記3級資格取得者。

iDeCoの10年ルール改正で何が変わる?

まずは、今回の改正で何が変わるのかを先に押さえましょう。

細かい税金の計算よりも、最初に知っておきたいのは、「誰が影響を受けやすいのか」と「何に注意すべきか」です。

5年ルールが実質10年ルールに変わる

今回の改正で大きく変わるのは、iDeCoを先に一時金で受け取る場合の扱いです。

iDeCoを一時金で受け取ると、税金の計算では、会社から受け取る退職金と同じ退職所得として扱われます。

退職所得には、退職所得控除という大きな控除があります。そのため、受け取り方によっては税負担を抑えやすくなります。

しかし、退職金とiDeCoの一時金を近い時期に受け取ると、同じ期間分の控除を二重に使えない場合があります。

これまで、iDeCoを先に受け取る場合は、「5年空ける」という考え方がよく使われていました。

ところが改正後は、この期間が実質的に10年へ延びます。つまり、これまでより長い期間を意識する必要があります。

財務省の令和7年度税制改正大綱では、退職金を受け取る年の前年以前9年内に、iDeCoの老齢一時金を受けている場合を重複排除の対象としています。

この改正は、2026年1月1日以後に老齢一時金を受け取っている場合で、同日以後に受け取る退職手当等に適用されます。

改正後は退職金との受け取り順がより重要になる

10年ルールで大切なのは、「iDeCoと退職金をどの順番で受け取るか」です。

特に注意したいのは、iDeCoを先に一時金で受け取り、その後に会社の退職金を受け取るケースです。

たとえば、60歳でiDeCoを受け取り、65歳で退職金を受け取る人は少なくありません。

定年後に再雇用で働き、65歳で退職金を受け取る会社員もいます。このような人は、改正の影響を受けやすい可能性があります。

今後は、iDeCoを始めるときだけでなく、出口である受け取り方まで考えることが重要です。

iDeCoの10年ルールとは?初心者向けにわかりやすく解説

「10年ルール」と聞くと難しく感じますが、ポイントはそれほど複雑ではありません。

ここでは、iDeCoを一時金で受け取るときに関係する退職所得控除の仕組みから順番に見ていきます。

10年ルールは「退職所得控除の使い方」に関係する

iDeCoの10年ルールは、簡単に言うと、退職所得控除をどこまで使えるかに関係するルールです。

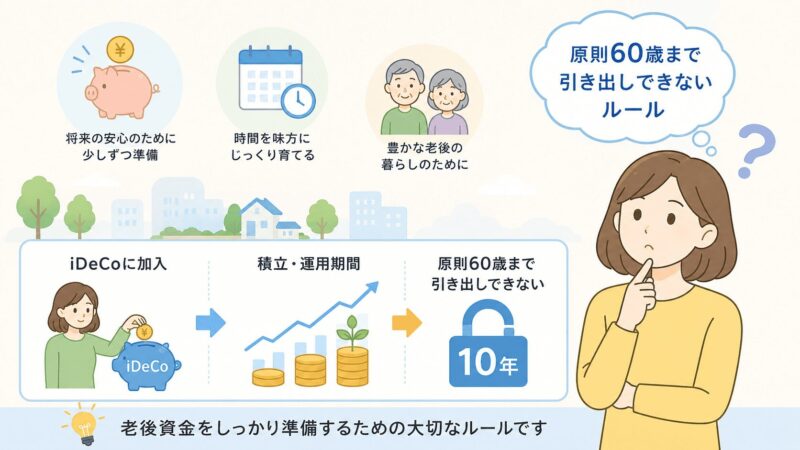

iDeCoは、積み立てたお金を原則60歳以降に受け取ります。受け取り方は、一時金、年金、または併用から選べます。

このうち、一時金で受け取る場合は退職所得になり、会社から受け取る退職金と同じ区分で考えられます。

退職所得は、給与や事業所得よりも税負担が軽くなりやすい所得です。その理由の一つが、退職所得控除という仕組みです。

ただし、退職金とiDeCoを近い時期に受け取ると、同じ期間分の控除を二重に使うことはできません。

そのため、受け取り時期や順番によって、税金の負担が変わる可能性があります。

退職所得控除とは?税金が軽くなる仕組み

退職所得控除とは、退職金やiDeCoの一時金を受け取るときに、税金の対象から差し引ける金額のことです。

控除額は、勤続年数やiDeCoの加入年数によって変わりますが、長く働いた人や長く積み立てた人ほど、控除額は大きくなります。

| 勤続年数・加入年数 | 退職所得控除額の考え方 |

|---|---|

| 20年以下 | 40万円 × 年数 |

| 20年超 | 800万円 + 70万円 × 20年超の年数 |

たとえば、iDeCoの加入年数が20年なら、退職所得控除は40万円×20年で800万円です。

iDeCoの一時金が800万円以内であれば、単純計算では控除の範囲内に収まります。そのため、一時金での受け取りは有利になりやすい方法です。ただし、会社の退職金がある人は注意が必要です。

退職金もiDeCoの一時金も、どちらも退職所得です。両方を受け取る人は、合計で考える必要があります。

改正前の5年ルールとは?これまでの考え方

今回の10年ルールを理解するには、これまで使われてきた「5年ルール」を知っておくとわかりやすくなります。

まずは、なぜ5年空けるという考え方が広まっていたのかを確認しましょう。

iDeCoを先に受け取る場合は5年空けるのが目安だった

これまで、iDeCoと退職金の受け取りでは、「5年ルール」という言葉がよく使われていました。これは、iDeCoを先に一時金で受け取り、その後に会社の退職金を受け取る場合の考え方です。

一定期間を空けることで、退職所得控除の重複調整を避けやすくなるため、「5年以上空けるとよい」と説明されることがありました。

たとえば、60歳でiDeCoを一時金として受け取り、65歳で会社の退職金を受け取るケースです。この受け取り方は、定年後も再雇用で働く人にとって、出口戦略の一つとして考えられてきました。

なぜ5年ルールが注目されていたのか

5年ルールが注目されていた理由は、iDeCoの受け取り方で税金が変わるためです。

iDeCoは、積み立て中に掛金が所得控除になるだけでなく、運用中の利益も非課税です。

しかし、最後に受け取るときには税金の確認が必要です。特に一時金で受け取る場合、退職金との関係が重要で、退職所得控除をうまく使えれば、税負担を抑えられます。

一方で、受け取り時期が近いと控除が調整されることがあります。そのため、5年ルールは退職前後の人にとって、

とても関心の高いテーマだったのです。

2026年改正で何が変わる?10年ルールのポイント

ここからは、2026年改正の具体的な内容を見ていきます。

「いつから適用されるのか」「どの受け取り方が対象になるのか」を知ることで、自分に関係する改正なのか判断しやすくなります。

iDeCoを先に受け取った場合の対象期間が長くなる

2026年改正のポイントは、iDeCoを先に受け取った場合の対象期間が長くなることです。

改正後は、退職金を受け取る年の前年以前9年内に、iDeCoの老齢一時金を受け取っている場合が対象になります。

「前年以前9年内」という表現は少しわかりにくいですが、実務上は約10年を意識する必要があります。そのため、一般的に「10年ルール」と呼ばれています。

これまでのように、60歳でiDeCoを受け取り、65歳で退職金を受け取ればよいとは限りません。5年空けても、改正後は重複調整の対象になる可能性があります。この点が、今回の改正で最も注意したい部分です。

改正前と改正後の違いを表で整理

改正前と改正後の違いを、表で整理してみましょう。

ここで大切なのは、iDeCoそのものが使えなくなるわけではないことです。また、iDeCoのメリットがすべて消えるわけでもありません。

変わるのは、受け取り時の税金の考え方です。特に退職金がある会社員や公務員は注意しましょう。

| 項目 | 改正前 | 改正後 |

|---|---|---|

| 通称 | 5年ルール | 10年ルール |

| 主な対象 | iDeCo等を先に一時金で受け取り、その後に退職金を受け取る人 | 同左 |

| 対象期間 | 退職金を受け取る年の前年以前4年内 | 退職金を受け取る年の前年以前9年内 |

| 注意点 | 5年空ける考え方が目安になっていた | 10年単位で受け取り時期を考える必要がある |

| 影響を受けやすい人 | 退職金がある人 | 退職金がある人 |

いつから適用される?

10年ルールの改正は、2026年1月1日以後にiDeCoなどの老齢一時金を受け取り、その後、同日以後に会社の退職金などを受け取る場合に適用されます。

たとえば、2026年以降にiDeCoの一時金を受け取り、その後に退職金を受け取る予定の人は注意が必要です。

自分が対象になるかどうかは、iDeCoと退職金を受け取る年や順番によって変わります。制度の境目にいる人や判断に迷う人は、税理士やFP、勤務先の担当部署などに確認すると安心です。

10年ルールの影響を受けやすい人

10年ルールは、すべての人に同じように影響するわけではありません。特に注意したいのは、退職金があり、iDeCoを一時金で受け取る予定の人です。

ここでは、影響を受けやすい代表的なケースを確認します。

60歳でiDeCoを一時金受け取りし、65歳で退職金を受け取る人

もっとも影響を受けやすいのは、60歳でiDeCoを一時金で受け取り、65歳で退職金を受け取る人です。

このケースは、以前であれば5年ルールを意識して、受け取り方を考える人が多かったパターンです。

しかし、改正後は5年空けても十分とはいえません。退職所得控除の重複調整にかかる可能性があります。特に、60歳で定年を迎えたあと、65歳まで再雇用で働く人は注意が必要です。

会社の退職金を65歳で受け取る予定なら、iDeCoの受け取り方を早めに見直しましょう。

50代後半で出口戦略を考え始めた人

50代後半の人も、10年ルールを意識したい層です。

iDeCoは60歳以降に受け取りが始まるため、50代になると出口がかなり近づいてきます。この時期になってから慌てて考えると、選べる受け取り方が限られることがあります。

もらう前に退職予定年齢、退職金見込額、iDeCo残高を確認しておくと、受け取り方を比較しやすくなります。

50代のうちに出口戦略を考えることは老後資金の不安を減らすうえでも大切です。

退職金が多い会社員・公務員

退職金が多い会社員や公務員も注意が必要です。

退職金が多い場合、退職金だけで退職所得控除を使い切る可能性があります。その場合、iDeCoの一時金にかかる税金が増えることがあります。

もちろん、退職金が多いから必ず損をするわけではありません。ただし、受け取り方によって差が出やすいのは事実です。

「iDeCoは節税になる」とだけ考えるのではなく、退職金と合わせた全体像で考えることが大切です。

10年ルールの影響を受けにくい人

一方で、10年ルールの影響が小さい人もいます。

自分が対象になりにくいケースを知っておくと、必要以上に不安にならずに済みます。

退職金がない、または少ない人

10年ルールの影響を受けにくい人は、会社の退職金がない人です。自営業者やフリーランスは、このケースに当てはまることがあります。

退職金がなければ、iDeCoの一時金だけで考えやすくなるため、退職所得控除を使いやすい場合もあります。

ただし、小規模企業共済などがある人は別で、これらも退職所得として扱われる場合があるため注意が必要です。

このように、退職金がないと思っていても、似た性質のお金があるかもしれません。自分が受け取る老後資金を一覧にして確認しましょう。

iDeCoを年金形式で受け取る人

iDeCoを年金形式で受け取る人も、一時金とは違う税金の扱いになります。

年金形式で受け取る場合は、退職所得ではありません。公的年金等の雑所得として扱われます。そのため、退職所得控除ではなく、公的年金等控除を使って税金を計算します。

年金形式にすると、受け取りを分散できるメリットがあります。一時金に比べて、退職金との重なりを避けやすい場合もあります。

ただし、年金形式なら必ず有利というわけではありません。公的年金や給与収入と合算される点に注意が必要です。

退職金を先に受け取り、iDeCoを後で受け取る人

退職金を先に受け取り、iDeCoを後で受け取る人は、今回の10年ルールとは別の整理が必要です。

受け取り順が変わると、確認すべきルールも変わります。そのため、単純に同じ考え方はできません。

たとえば、65歳で退職金を受け取り、70歳でiDeCoを受け取るケースです。

この場合、iDeCoを長く運用できる可能性がありますが、一方で、運用を続けるリスクもあります。

受け取りを遅らせれば必ず有利になるわけではありません。税金、運用リスク、生活資金を総合的に考えましょう。

iDeCoの受け取り方は3パターンある

iDeCoの税金を考えるうえでは、受け取り方の選択肢を知っておくことが欠かせません。

一時金、年金、併用の違いを理解すると、10年ルールへの対応もしやすくなります。

一時金で受け取る

一時金は、iDeCoの資産をまとめて受け取る方法です。

退職金のように、まとまったお金を一度に受け取れます。

住宅ローンの完済、リフォーム、老後資金の確保など、まとまった支出に備えたい人に向いています。

一時金は退職所得控除を使えるため、税金面で有利になりやすい方法です。

ただし、会社の退職金と近い時期に受け取ると、退職所得控除の調整が入る可能性があります。

今回の10年ルールで特に注意が必要なのは、この一時金で受け取る方法です。

年金で受け取る

年金は、iDeCoの資産を分割して受け取る方法です。

毎年または定期的に受け取るため、生活費に使いやすいです。

年金形式の場合、税金は公的年金等の雑所得として計算されます。そのため、一時金とは違う控除を使います。

退職金との重なりを避けたい場合には、年金形式が選択肢になることがあります。ただし、公的年金や給与収入がある人は注意しましょう。合算した所得が増えると、税負担が増える場合があるからです。

また、年金で受け取る場合には手数料がかかることもあるため、金融機関ごとの条件も確認しておきましょう。

一時金と年金を併用する

iDeCoは、一時金と年金を組み合わせて受け取れる場合があります。

たとえば、一部を一時金で受け取り、残りを年金として分割して受け取る方法です。この方法なら、まとまった資金を確保しつつ、税負担を分散できる可能性があります。

退職金がある人にとっては、一時金だけにするより柔軟に考えやすい方法です。

ただし、すべての金融機関で同じように選べるとは限りません。併用する前に、加入している金融機関の受け取り条件を確認しましょう。

ケース別|退職金とiDeCoの受け取り方の考え方

制度の説明だけでは、自分に関係があるか判断しにくいものです。ここでは、退職金とiDeCoの受け取り方をケース別に整理します。

自分に近いパターンを見つけながら読み進めてください。

ケース1:60歳でiDeCo、65歳で退職金を受け取る場合

このケースは、10年ルールの影響を受けやすい代表例です。

これまでは、60歳でiDeCoを一時金で受け取り、65歳で退職金を受け取る流れが選択肢になりやすいものでした。

しかし、改正後は5年空けても重複調整の対象になる可能性があります。そのため、退職所得控除を十分に使えない場合があります。

このケースに当てはまる人は、iDeCoを年金形式で受け取る方法も検討したいところです。

また、一時金と年金を組み合わせる方法もあります。税金だけでなく、生活費や再雇用後の収入も含めて考えましょう。

ケース2:65歳で退職金、70歳でiDeCoを受け取る場合

退職金を先に受け取り、iDeCoを後で受け取るケースです。

この場合は、今回の10年ルールとは別の確認が必要です。なぜなら、受け取り順によって、税金の考え方が変わるからです。

iDeCoの受け取りを後ろにずらすと、運用期間を長くできる可能性があります。

ただし、運用を続ければ必ず増えるわけではありません。相場が下がれば、受け取り額が減ることも頭に入れておく必要があります。

70歳まで受け取りを遅らせるなら、税金、運用リスク、生活費を合わせて考えましょう。

ケース3:退職金が少なく、iDeCoを一時金で受け取る場合

退職金が少ない人は、退職所得控除に余裕があるかもしれません。

この場合、iDeCoを一時金で受け取っても、税負担を抑えやすい可能性があります。

ただし、実際に有利かどうかは金額によって変わります。退職金の見込額とiDeCo残高を合わせて確認しましょう。

「退職金が少ないから大丈夫」と決めつけるのではなく、控除額と受け取り額を簡単に試算することが大切です。

10年ルール改正でiDeCoはやめたほうがいい?

10年ルールの話を聞くと、「iDeCoはもう始めないほうがいいのでは?」と感じる人もいるでしょう。

しかし、改正の一部分だけを見て判断するのは早計です。

ここでは、iDeCoのメリットと注意点をバランスよく整理します。

改正=iDeCoが不利になった、とは限らない

10年ルールが話題になると、「iDeCoは不利になったのでは」と感じる人もいます。

しかし、改正があるからといって、iDeCoをやめたほうがよいとは限りません。

iDeCoには、掛金が全額所得控除になるメリットや、所得税や住民税の負担を軽くできる可能性があります。

また、運用中の利益が非課税になる点も大きな特徴です。通常の投資では利益に税金がかかりますが、iDeCoでは運用中に課税されることはありません。

大切なのは、入口の節税だけで判断しないことです。受け取り時の税金まで含めて考える必要があります。

2026年以降は掛金上限の引き上げも予定されている

iDeCoは、制度全体として拡充される面もあります。

厚生労働省は、2026年12月1日施行予定として、iDeCoや企業型DCなどの拠出限度額引き上げを案内しています。

第1号加入者は月額7.5万円、第2号加入者は企業年金との共通枠で、月額6.2万円に引き上げられる予定です。

掛金の上限が上がれば、所得控除の効果が大きくなる人もいます。そのため、iDeCoは今後も老後資金づくりの有力な制度です。

ただし、掛金を増やせばよいという話ではありません。老後まで引き出せない点も考える必要があります。家計に無理のない範囲で掛金を設定し、受け取り方まで含めて計画することが大切です。

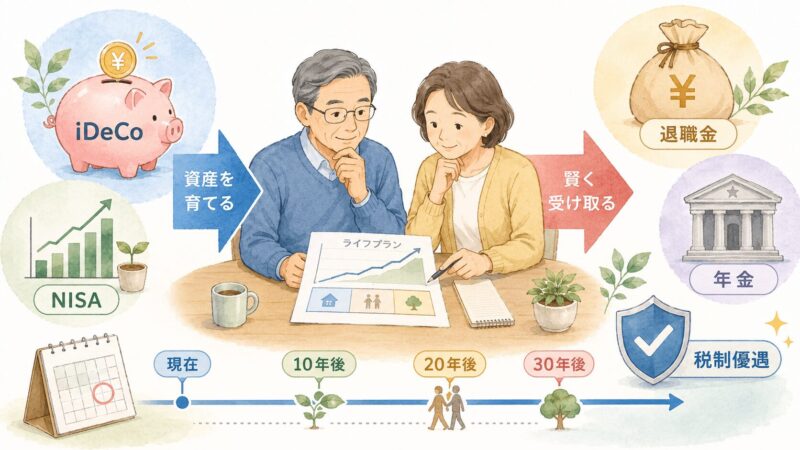

NISAとの使い分けも考えたい

iDeCoとよく比較される制度にNISAがあります。

iDeCoは、原則として60歳まで引き出せません。その代わり、掛金の所得控除という大きなメリットがあります。

一方、NISAは必要なときに売却しやすい制度です。教育資金、住宅資金、急な出費にも対応しやすいです。

そのため、老後資金はiDeCoで準備し、柔軟に使うお金はNISAで準備する考え方があります。

どちらか一つを選ぶのではなく、目的に合わせて使い分けることが大切です。

10年ルールで損しないために今から確認すること

10年ルールを知っただけでは、まだ対策にはなりません。

大切なのは、自分の退職金やiDeCo残高を確認し、受け取り方を複数のパターンで考えておくことです。

退職金の見込額を確認する

まず確認したいのは、会社の退職金の見込額です。

退職金がどれくらい出るかによって、iDeCoの受け取り方は大きく変わります。

勤務先の退職金規程を確認すると、退職時期ごとの金額を把握できる場合があります。

また、企業型DCや確定給付企業年金がある会社もあります。事前に自分がどの制度に入っているか確認しておきましょう。退職金の見込額がわからないままでは、iDeCoの受け取り方を正しく判断しにくくなります。

iDeCoの加入年数と残高を確認する

次に、iDeCoの加入年数と残高を確認しましょう。

加入年数は退職所得控除の計算に関係し、残高は受け取り時の税金に影響します。

iDeCoの残高が大きいほど、一時金で受け取るか年金で受け取るかの差も出やすくなります。

また、運用成績によって、将来の残高は変わります。そのため、定期的にシミュレーションすることが大切です。

50代以降は、運用商品のリスクも見直したい時期です。受け取り時期が近づくほど、大きな値下がりには注意しましょう。

受け取り時期を複数パターンで考える

最後に、受け取り時期を複数パターンで考えましょう。

60歳で受け取る場合、65歳で受け取る場合、70歳まで遅らせる場合では、結果が変わります。また、一時金、年金、併用のどれを選ぶかでも違いがあります。

税金だけでなく、生活費や公的年金の開始時期も考えましょう。

特に退職前後は、収入が大きく変わる時期です。再雇用の給与、年金、退職金、iDeCoをまとめて見ることが大切です。

自分だけで判断が難しい場合は、税理士やFPに相談するのもよい方法です。

よくある質問

Q1:iDeCoの10年ルールは全員に関係ありますか?

A1:全員に大きく関係するわけではありません。特に関係しやすいのは、iDeCoを一時金で先に受け取り、

その後に退職金を受け取る人です。退職金がない人や、年金形式で受け取る人は、影響が限定的な場合があります。

ただし、小規模企業共済や企業年金などがある人は注意が必要です。

自分が受け取る老後資金をまとめて確認しましょう。

Q2:2026年より前にiDeCoを受け取った人も対象ですか?

A2:いいえ、原則として対象になりません。

今回の10年ルールは、2026年1月1日以後にiDeCoの老齢一時金を受け取る場合に適用されます。

2024年や2025年にすでにiDeCoを一時金で受け取っている人は、

その後に退職金をいつ受け取っても、従来の5年ルール(前年以前4年内)で判定されます。

ただし制度の境目は迷いやすいので、不安な場合は金融機関や専門家に確認すると安心です。

Q3:iDeCoは一時金と年金のどちらが得ですか?

A3:一概にはいえません。退職金の額、公的年金の額、iDeCo残高、働き続ける期間によって有利な方法は変わります。一時金は退職所得控除を使える点が魅力で、年金は受け取りを分散できる点が魅力です。ただし、どちらにも税金上の注意点があります。自分の収入全体で考えることが大切です。

Q4:10年ルールがあるならiDeCoはやめるべきですか?

A4:やめるべきとは限りません。iDeCoには、掛金の所得控除や運用益非課税のメリットがあります。

これらのメリットは、今後も老後資金づくりに役立ちます。ただし、受け取り方を考えずに使うと、思ったより税金がかかる可能性があります。iDeCoは、始めるときだけでなく、受け取るときまで考えて活用する制度です。

まとめ|iDeCoは「始め方」より「受け取り方」が重要になる

iDeCoの10年ルールは、退職所得控除に関係するルールです。特に、iDeCoを先に一時金で受け取る人は注意が必要です。

2026年以降は、退職金との受け取り時期を、これまで以上に慎重に考える必要があります。従来のように「5年空ければよい」とは言い切れません。退職金がある人は、10年単位で出口を考えることが大切です。

ただし、iDeCoそのものの魅力がなくなるわけではありません。掛金の所得控除や運用益非課税のメリットは、今後も重要です。

iDeCoは、老後資金づくりに役立つ制度です。だからこそ、積み立てる前だけでなく、受け取るときまで考えましょう。

退職金、年金、NISA、iDeCoをまとめて整理すれば、老後資金の不安を減らしやすくなります。

これからのiDeCoは、単に「始めるかどうか」ではなく、「どう受け取るか」まで考えることが大切です。

コメント