老後の生活に不安を感じていませんか?「年金だけで暮らせるのか」「いくら貯めればいいのか」という疑問を持つ方は少なくありません。

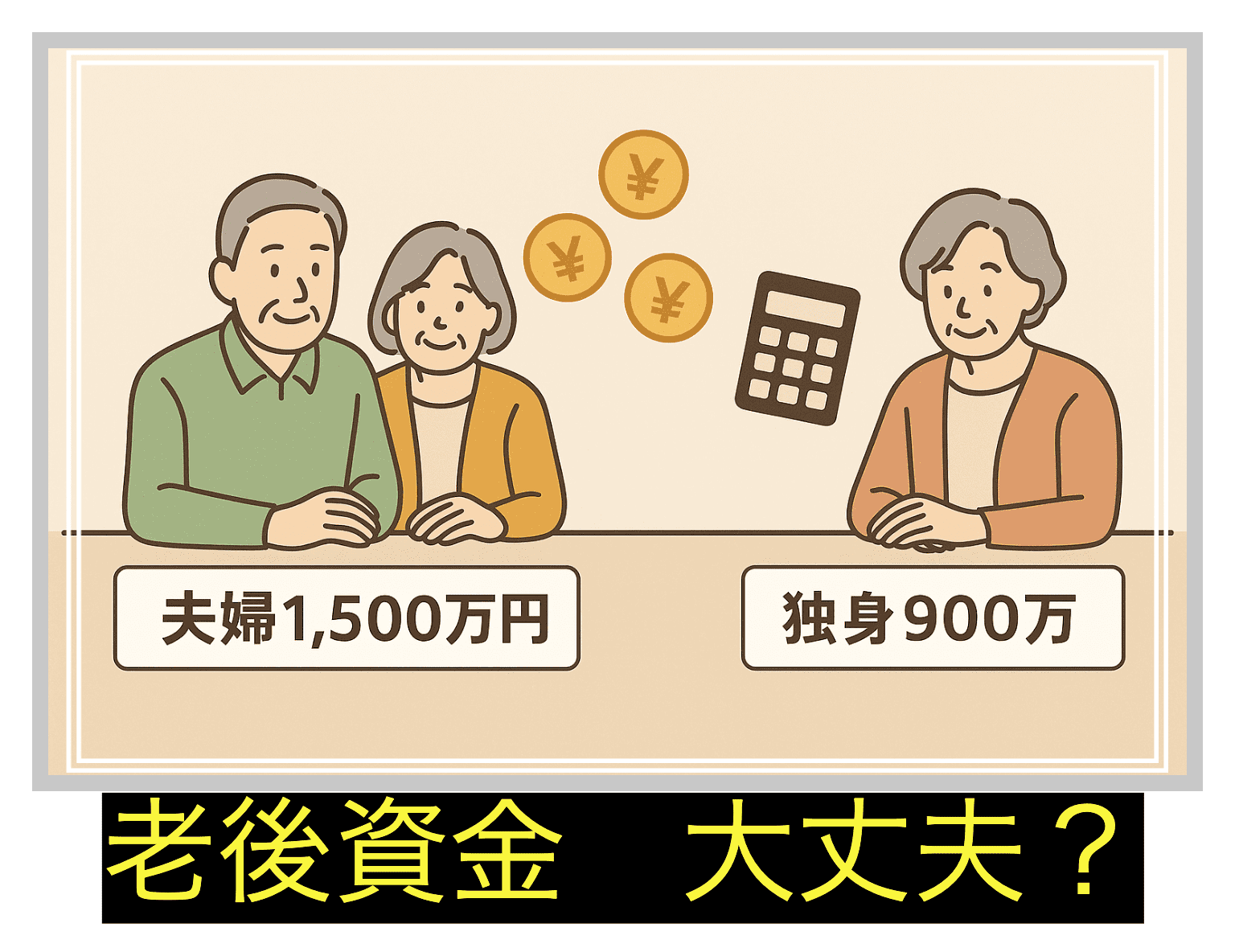

結論からお伝えすると、厚生年金を受給できる会社員の場合、夫婦で約1,500万円、独身で約900万円が老後資金の目安です。

ただし、国民年金のみの自営業者や、賃貸住まいの方は、さらに多くの資金が必要になります。

今回は3級FP技能士の筆者が、厚生労働省や総務省の最新データをもとに、あなたの状況に応じた老後資金の具体的な金額と、今日から始められる準備方法をわかりやすく解説します。

この記事の筆者:「うどまる」

沖縄在住。

建設業とトラックドライバーを経て、2021年よりブロガー兼Webライターとして活動中。

FP3級、簿記3級資格保持者

老後資金はいくら必要?夫婦・独身別の目安額

結論から言うと、老後資金として必要な金額は、世帯構成や年金額によって大きく異なります。ニュースで「老後資金は2,000万円必要」という話を聞いたことがある方も多いでしょう。

しかし、実際に必要な金額は、夫婦か独身か、持ち家か賃貸か、年金をいくら受け取れるかによって変わります。

ここでは、最新の統計データに基づいて、あなたに必要な老後資金の目安をお示しします。

夫婦世帯:必要額と内訳

65歳以上の夫婦二人暮らしの場合、実際にどれくらいの生活費がかかり、年金でどこまでカバーできるのでしょうか。総務省の最新データから見ていきましょう。

総務省の2024年家計調査によると、65歳以上の夫婦のみ無職世帯では、毎月の消費支出が約25.7万円に対し、可処分所得は約22.2万円で、毎月約3.4万円の不足が生じています。

| 夫婦世帯の収入状況(月額) | |

|---|---|

| 項目 | 金額 |

| 毎月の消費支出 | 約25.7万円 |

| 可処分所得(年金等) | 約22.2万円 |

| 毎月の不足額 | 約3.4万円 |

| 年間の不足額 | 約40.8万円 |

出典: 公益財団法人 生命保険文化センター「老後の生活費はどれくらい?」

2024年の日本人の平均寿命は男性81.09歳、女性87.13歳で、65歳時点での平均余命は男性19.47年、女性24.38年となっています。

夫婦の場合、どちらか一方が長生きするケースを想定し、女性の平均余命24年で計算すると以下のようになります。

| 夫婦世帯のシミュレーション | |

|---|---|

| 計算項目 | 金額 |

| 年間不足額×老後年数 | 40.8万円 × 24年 = 約980万円 |

| 医療・介護・リフォーム等 | 約500万円 |

| 合計必要額 | 1,500万円~2,000万円 |

出典:平均余命データ:厚生労働省「令和5年簡易生命表」

収支データ:総務省「家計調査」2024年平均

ただし、これは年金収入がある前提です。

厚生年金を受け取る夫婦2人のモデル世帯(平均的な収入で40年間働いた夫と専業主婦のケース)で月23万483円受給できる場合、この不足額で済みますが、年金額が少ない場合はさらに多くの資金が必要になります。

うどまる

うどまる現実は厳しいですね・・・

独身世帯:必要額と内訳

独身の場合、生活費は夫婦世帯より少ないものの、年金収入も一人分のみです。特に、会社員として厚生年金に加入していたか、自営業で国民年金のみだったかで、老後の必要資金が大きく変わります。

総務省「家計調査」によると、65歳以上の単身無職世帯では、平均的な生活費が約15.6万円であるのに対し、厚生年金受給者の年金収入は約13.6万円となっており、毎月約2.0万円の不足が発生します。

国民年金のみのケースでは、月額約6.8万円しか受給できないため、不足額はさらに大きくなり、老後資金の必要額は大幅に増える傾向があります。

| 独身者の老後資金 | ||

|---|---|---|

| 項目 | 会社員(厚生年金+国民年金) | 自営業者(国民年金のみ) |

| 毎月の支出 | 約15.6万円 | 約14.9万円 |

| 毎月の年金収入 | 約13.6万円 | 約6.8万円 |

| 毎月の不足額 | 約2.0万円 | 約8.1万円 |

| 25年間の不足総額 | 約600万円 | 約2,430万円 |

| 臨時支出 | 約300万円 | 約300万円 |

| 合計必要額 | 900万円前後 | 2,700万〜3,000万円 |

出典:支出データ:総務省統計局「家計調査報告」(家計収支編)2024年

年金データ:日本年金機構

独身の場合、厚生年金でも毎月約2万円の不足が続くため、計画的な資産形成が欠かせません。

新NISAで月1〜3万円を長期運用したり、企業型DC・iDeCoで老後資金を積み立てるなど、小さな額でも継続すれば大きな差になります。

国民年金のみの場合は不足額がさらに大きくなるため、早めに資産運用を始めることが重要です。

ケース別シミュレーション(持ち家/賃貸)

住居費は老後の支出を左右する最も大きな要素の一つです。持ち家と賃貸では、必要な老後資金に2,000万円以上の差が出ることもあります。

| 住居形態別の必要資金(夫婦世帯の場合) | |||

|---|---|---|---|

| 住居形態 | 月々の住居費 | 25年間の総額 | 必要資金の差額 |

| 持ち家 | 1〜3万円 (固定資産税・修繕費) | 約300〜900万円 | 基準 |

| 賃貸 | 7〜10万円(家賃) | 約2,100〜3,000万円 | +2,100〜3,000万円 |

出典:総務省「家計調査」2024年平均における住居費データより算出

賃貸住まいの場合、持ち家よりも2,000万円以上多く資金を準備するケースもあります。こんなにも差がでると賃貸派はかなり不利かと感じますよね。

しかし、持ち家の場合も大規模修繕やバリアフリー改修で数百万円かかる可能性があるため、どちらの選択でも備えは必要です。

うどまる

うどまる「持ち家派と賃貸派どちらがお得?」は永遠に議論されますね

老後の生活費の詳細内訳とリアルなデータ

「老後にいくら必要か」を正確に把握するには、具体的な支出の内訳を知ることが重要です。ここでは、総務省の家計調査データをもとに、老後の生活費がどのような項目に使われているのか、また見落としがちな大型支出について詳しく解説します。

生活費の平均額と費用項目

老後の毎月の生活費は、どのような内訳になっているのでしょうか。総務省の2024年家計調査から、65歳以上の無職世帯夫婦と独身世帯それぞれの詳細な内訳を見ていきましょう。

| 高齢無職世帯の月々の生活費内訳(2024年家計調査より) | ||

|---|---|---|

| 費用 | 夫婦世帯 | 独身世帯 |

| 食費 | 約7.6万円 | 約4.2万円 |

| 住居費 | 約1.7万円 | 約1.3万円 |

| 水道・光熱費 | 約2.2万円 | 約1.5万円 |

| 家具・家事用品 | 約1.2万円 | 約0.6万円 |

| 被服費 | 約0.6万円 | 約0.3万円 |

| 保健医療 | 約1.9万円 | 約0.8万円 |

| 交通・通信 | 約2.8万円 | 約1.5万円 |

| 教養・娯楽費 | 約2.5万円 | 約1.6万円 |

| 交際費・その他 | 約5.2万円 | 約3.1万円 |

| 合計 | 約25.7万円 | 約14.9万円 |

出典:総務省統計局「家計調査(2024年 高齢無職世帯の家計収支)」

「交際費・その他」が想像以上に高いのは、贈答品や冠婚葬祭など、定期的に発生する支出がまとめて含まれているためです。子や孫へのプレゼント、町内会費、香典・お布施、お歳暮・お中元といった費用は、年齢を重ねるほど増えやすい傾向があります。

老後資金を考える際は、これらの「付き合いの費用」も生活費の一部として計算しておくことが大切です。

うどまる自分が高齢になるほど、こうした支出も増えますよね

医療費・介護費など見落としがちな支出

医療費や介護費、住宅の改修費などは、老後の資金計画で見落としやすい支出です。高齢になると通院や治療が増え、年間10〜30万円かかることもあります。介護が必要になれば、在宅で月5〜10万円、施設では月15〜30万円と負担が大きくなる可能性もあります。

さらに、バリアフリー化や設備更新には200〜500万円、葬儀費用も数十万〜百万円超となるため、日常の生活費とは別に“臨時の大きな支出”を見据えて準備しておくことが重要です。

| 臨時的な大型支出の目安 | ||

|---|---|---|

| 支出項目 | 金額の目安 | 備考 |

| 医療費(慢性疾患・入院) | 年10~30万円 | 75歳以上は原則1割負担 |

| 介護費(在宅) | 月5~10万円 | 要介護度により変動 |

| 介護費(施設入居) | 月15~30万円 | 施設の種類により変動 |

| 介護期間(平均5年) | 500~1,800万円 | 在宅か施設かで大きく異なる |

| 住宅リフォーム | 200~500万円 | バリアフリー化・設備更新 |

| 葬儀費用 | 43万円〜161万円 | ・一般葬:161.3万円 ・家族葬:105.7万円 ・一日葬:87.5万円 ・直葬:42.8万円 |

出典:医療費:厚生労働省「医療費の動向」各年度版

介護費:公益財団法人 生命保険文化センター「介護にはどれくらいの費用がかかる?」

葬儀費用:日本最大の葬儀相談・依頼サイト「いい葬儀」2024年調査

うどまるちなみに、現在要支援2の筆者の母親の場合、月々の介護費用は以下のとおりです

・デイサービス、ヘルパー(各週2回):約1.2万円

・介護ベッドレンタル代(介護保険適用外):5,000円

・自宅内設置器具代(手すり等・介護保険適用):約1,200円

合計:約18,200円(月額)=年間約218,400円

いまは医療費が1割負担でも、今後は2〜3割負担が主流になる可能性があります。介護費用も制度変更によって負担が増えるかもしれません。老後の生活費に加え、こうした変動リスクに備えた“余裕資金”を持っておくと安心です。

生活費が増えるリスク要因

老後の生活費は、さまざまな要因によって想定より増えることがあります。特に物価上昇や医療・介護の必要性、家族への援助などは、年齢を重ねるほど影響が大きくなりやすいポイントです。

その一方で、若い頃に比べて活動量が減るため、旅行や趣味に使う費用が少なくなるケースもあります。増える支出と減る支出の両方を踏まえ、無理のない資金計画を立てておくことが大切です。

| 生活費増加のリスク要因 | ||

|---|---|---|

| リスク要因 | 影響 | 対策 |

| インフレ(物価上昇) | 年2%上昇で20年後は1.5倍に | 資産の一部を株式で運用 |

| 医療・介護の必要性 | 想定より早く健康状態が悪化 | 医療・介護保険への加入 |

| 家族への支援 | 子どもや孫への経済的援助 | 支援可能額の上限を決める |

| 趣味・旅行の充実 | ゆとりある生活への支出増 | 別途「楽しみ費」を確保 |

出典:総務省「消費者物価指数」

日本銀行「物価の安定について」

物価や医療費・介護費は将来の変動幅が大きく、予測が難しい支出です。特にインフレが続くと、同じ生活をしていても必要な金額が増える可能性があります。

生活スタイルや家族構成の変化を踏まえ、定期的に支出見直しを行うことで、老後の不安を軽減できます。

うどまる

うどまる消費税は廃止してほしいですよね!

あなたの老後資金は足りる?簡単チェック方法

「自分の場合、本当に老後資金は足りるのだろうか?」この疑問に答えるには、将来受け取れる年金額を把握し、必要資金を計算する必要があります。

ここでは、誰でもできる簡単なチェック方法と、便利なシミュレーションツールをご紹介します。

年金受給額の把握方法

老後資金計画の第一歩は、将来受け取れる年金額を正確に把握することです。年金額は働き方や加入期間によって一人ひとり異なりますので、必ず自分の年金額を確認しましょう。

| 年金額の確認方法 | ||

|---|---|---|

| 確認方法 | 対象者 | 確認できる内容 |

| ねんきん定期便(郵送) | 全加入者 | 50歳未満:加入実績 50歳以上:年金見込額 |

| ねんきんネット | 登録者 | 詳細な試算・シミュレーション |

| 年金事務所での相談 | 希望者 | 個別の詳しい説明 |

特に50歳以上の方は、ねんきん定期便に将来の年金見込額が記載されているので、必ず確認してください。

50歳未満の方は、ねんきんネットに登録すれば、様々な条件でシミュレーションできます。

うどまるねんきん定期便、見ないでそのままにしていませんか?

将来もらう年金額は今のうちに把握しておきましょう

必要資金の計算方法

年金額が分かったら、次は必要な老後資金を計算します。以下の計算式を使えば、簡単に目安を出すことができます。

必要な老後資金=(月々の支出ー月々の年金収入)×12ヶ月×老後年数+臨時支出

| 計算例:夫婦・厚生年金受給の場合 | |

|---|---|

| 項目 | 金額 |

| 月々の支出 | 約26万円 |

| 月々の年金収入 | 約24万円 |

| 毎月の不足 | 2万円 |

| 老後年数 | 25年 |

| 基本不足額 | 2万円×12ヶ月×25年=600万円 |

| 臨時支出 | 500万円 |

| 合計必要額 | 1,100万円 [基本不足額(600万円)+臨時支出(500万円)] |

参照元:支出:総務省「家計調査」2024年平均

年金収入:厚生労働省「年金額の例」2024年度

老後年数:厚生労働省「簡易生命表」令和6年

この計算式に、あなた自身の数字を当てはめてみてください。「月々の支出」は、現在の生活費から住宅ローンや教育費など老後には不要になる支出を引き、医療費などを加えて見積もります。

厚生年金がない個人事業主などは、これより高額になる可能性があるため、早い段階での対策が必要です。

シミュレーションツール活用法

手計算だけでなく、専門的なシミュレーションツールを使うと、より詳細で正確な計画を立てることができます。

以下のツールは無料で利用できるので、ぜひ活用してください。

| おすすめシミュレーションツール | |||

|---|---|---|---|

| ツール名 | 提供先 | 特徴 | リンク |

| ライフプランシミュレーター | 金融庁 | ・家計収支、貯蓄残高、老後資金の不足額などを自動計算してくれる ・iDeCoや新NISAの運用効果も試算できる | https://www.fsa.go.jp/policy/nisa2/lifeplan-simulator/ |

| e-ライフプランニング | 公益財団法人 生命保険文化センター | ・家計シミュレーション ・教育費 ・老後生活費 ・生命保険の必要保障額 | https://www.jili.or.jp/plan.html |

| ねんきんネット | 日本年金機構 | ・過去の保険料記録確認 ・年金見込額の条件設定(受給年齢・加入継続年数など) ・将来の年金を細かく試算可能 | https://www.nenkin.go.jp/n_net/ |

今からできる老後資金の準備方法

老後資金の目標額が分かったら、次は「どう準備するか」です。ここでは、税制優遇のあるiDeCoや新NISA、資産運用の基本戦略、退職金の活用法など、具体的な準備方法を解説します。

iDeCoの活用

老後資金づくりで最も優先すべきは、税制優遇のある制度の活用です。iDeCoとNISAは、どちらも国が用意した資産形成支援制度で、うまく使えば数百万円の節税効果が得られるケースもあります。

| iDeCo(個人型確定拠出年金)の拠出限度額 | ||

|---|---|---|

| 職業 | 月額上限 | 年額上限 |

| 自営業者 | 6.8万円 | 81.6万円 |

| 会社員(企業年金なし) | 2.3万円 | 27.6万円 |

| 会社員(企業年金あり) | 1.2〜2.0万円 | 14.4〜24.0万円 |

| 公務員 | 1.2万円 | 14.4万円 |

| 専業主婦(主夫) | 2.3万円 | 27.6万円 |

iDeCoの最大のメリットは、掛金が全額所得控除になることです。例えば、年収500万円の方が月2万円(年24万円)を拠出すると、課税所得にもよりますが、所得税・住民税合わせて年約4〜5万円の節税になります。

ただしiDeCoにはデメリットもあります。最大の難点は、原則60歳まで資金を引き出せないことです。また、運用状況により元本割れリスクがあり、加入時や毎月の手数料負担が発生します。

さらに、職業や年金制度により掛金上限が異なるため、積立額に制限があることも理解しておきましょう。

iDeCoの運用例:月2万円を30年間、年3%で運用した場合

・元本:720万円

・運用益:約445万円

・合計:約1,165万円

新NISAの活用

新NISA(つみたて投資枠)は、運用益が非課税になります。通常、投資で得た利益には約20%の税金がかかりますが、新NISAならゼロです。そのため、長期投資するほど、この恩恵は大きくなります。

2023年までは年間投資の上限が40万円(月額3.3万円)、非課税保有限度額が800万円でしたが、いずれも大幅に投資枠がアップし、老後に備えるお金が増やしやすくなりました。

ただし、新NISAにも元本割れや投資できる商品に制限があるなどのデメリットもあるため、投資先の選択は慎重にしましょう。

| 新NISA(2024年〜)の投資枠 | ||

|---|---|---|

| 枠の種類 | 年額投資上限 | 投資対象 |

| つみたて投資枠(旧積立NISA枠) | 120万円 | 金融庁基準を満たした投信 |

| 成長投資枠 | 240万円 | 個別株・ETF・投信など |

| 合計 | 360万円 | ー |

| 生涯投資枠 | 1,800万円 | 非課税保有限度額 |

うどまる新NISAの投資先はS&P500やオルカン(オールカントリー)が人気です

年代別の資産配分

年代ごとに資産配分を調整するのは合理的ですが、実際には “年代よりも、資産額・収入・支出・家族構成・リスク許容度” のほうが重要です。

例えば同じ40代でも、資産が多い人と少ない人では最適な配分はまったく異なります。老後が近づくにつれて安定資産を増やすことは有効ですが、インフレや長寿リスクへの備えとして、株式を20〜30%程度残すことも検討しましょう。

下表はあくまで一般的な目安とし、自分の生活状況に合わせて調整することが大切です。

| 年代別の資産配分例 | ||||

|---|---|---|---|---|

| 年代 | 株式 | 債券 | 現金・預金 | 運用方針 |

| 40代 | 60% | 10% | 30% | 積極運用 (リスク許容度高) |

| 50代 | 50% | 20% | 30% | バランス重視 |

| 60代前半 | 30% | 20% | 50% | 安定重視 |

| 60代後半〜 | 30% | 40% | 30% | 元本保全重視 |

投資の3大原則

投資における3大原則は以下のとおりです。この3つを守れば、投資初心者でも比較的安全に資産を増やせます。

「一攫千金」を狙うのではなく、リスク分散をしながらコツコツと積み上げることが老後資金づくりの王道です。

日々パソコンとにらめっこしているデイトレーダーなら別ですが、一般の方なら長期投資が基本です。

| 投資の3大原則 | ||

|---|---|---|

| 原則 | 内容 | 効果 |

| 長期投資 | 数十年単位の長期保有 | 複利効果の最大化 |

| 分散投資 | 国内外の株式・債券に分散 | リスクの低減 |

| 積立投資 | 毎月定額購入 | 価格変動リスクの平準化 |

うどまる一つの投資先に全額を注ぎ込むことは絶対に避けましょう

退職金の最適活用

退職金は老後の生活を支える重要な資産であり、受け取り後の使い方には慎重な判断が求められます。

住宅ローンの繰上げ返済や投資に充てる方法もありますが、退職後は20〜30年と長い期間が続くため、一度に使い切ったり、高リスクの投資に全額を投じたりすることは避けたいところです。医療費・介護費など予期せぬ支出にも備える必要があります。

そこで有効なのが、退職金を目的別に分けて管理する方法です。生活費としてすぐ使える資金、緊急時の備え、将来の運用資金という3つに区分しておくことで、リスクを抑えながら資産を長く維持できます。

退職金は「増やす」と「守る」のバランスが大切です。

| 退職金2,000万円の配分例 | ||

|---|---|---|

| 用途 | 金額 | 目的 |

| 生活予備費 | 500万円(生活費約1.5〜2年分) | 普通預金(すぐに使える) |

| 運用資金 | 1,000万円 | 投資信託・株式(増やす) |

| 緊急予備費 | 500万円 | 定期預金(安全に保管) |

年金の受給タイミングを見極める

老齢年金(国民年金・厚生年金)は通常65歳から受給しますが、60〜75歳の範囲で受給開始時期を選べます。

早く受け取る「繰上げ受給」は、1ヶ月早めるごとに0.4%が一生涯減額されるため注意が必要です。例えば60歳で受給すると、65歳より24%少ない金額になります。一方、受給を遅らせる「繰下げ受給」は1ヶ月ごとに0.7%増額され、75歳まで繰り下げると84%増額されます。

どちらが得かは、健康状態・寿命の見通し・手持ちの資産状況によって異なります。生活に余裕があり長期の受給を見込める場合は、繰下げ受給が有利になるケースも多いため、総合的な判断が大切です。

| 年金受給開始時期による受給額の変化 | ||

|---|---|---|

| 受給開始年齢 | 増減率 | 65歳で月15万円の場合 |

| 60歳(最大繰上げ) | −24.0% | 月11.4万円 |

| 63歳 | −14.4% | 月12.8万円 |

| 65歳(基本) | ±0% | 月15万円 |

| 70歳 | +42% | 月21.3万円 |

| 75歳 | +84% | 月27.6万円 |

| ※繰上げると→1ヶ月早めるごとに基本額から0.4%減額 ※繰り下げると→1ヶ月遅らせるごとに基本額に0.7%増額 | ||

うどまる年金受給のタイミングって難しい・・・

老後の不安・リスクへの備え方

老後資金を準備していても、予期せぬ出来事で計画が狂うことがあります。

ここでは、年金減額、医療費・介護費の増大、認知症など、老後に起こりうるリスクと、それぞれの備え方を解説します。

年金・医療・介護で生じるリスクとカバー方法

老後には「年金」「医療」「介護」という三つの大きなリスクがあり、これらにどう備えるかが資産寿命を伸ばす鍵になります。

年金はマクロ経済スライドの影響で実質的な受取額が目減りする可能性があり、医療費は長期入院や先進医療によって高額になるケースがあります。さらに、介護が必要になれば数百万円単位の負担が発生することも珍しくありません。

| 主要リスクと対策一覧 | ||

|---|---|---|

| リスク | 内容 | カバー方法 |

| 年金減額リスク | マクロ経済スライドによる実質的な目減り | iDeCo・企業年金で補完 |

| 医療費リスク | 長期入院・先進医療の費用 | 医療保険・貯蓄で準備 |

| 介護リスク | 介護状態になった場合の費用負担 | 介護保険・専用資金300~500万円の準備 |

| 認知症リスク | 財産管理ができなくなる | 家族信託・任意後見制度の検討 |

見落とされやすいのが認知症リスクです。65歳以上の約5人に1人が発症すると言われており、財産管理が困難になる前に家族信託や任意後見制度を検討しておくことが安心につながります。

老後の不確実性に備えるためには、公的制度だけに頼らず、iDeCoや企業年金、医療・介護保険、そして十分な資金準備など、多角的な対策が重要です。

リバースモーゲージや保険の選択肢

老後資金が不足しそうな場合、持ち家を活用する方法や、保険で備える方法も選択肢のひとつです。それぞれに特徴があるため、メリット・デメリットを理解したうえで、自分のライフプランに合う手段を選ぶことが重要です。

| 老後資金を増やす選択肢の比較 | |||

|---|---|---|---|

| 方法 | メリット | デメリット | 向いている人 |

| リバースモーゲージ | 住み続けながら現金化 | 金利変動リスク、相続不可 | 持ち家あり・現金不足 |

| 個人年金保険 | 確実に年金を受取れる | インフレに弱い、途中解約損 | 安定志向の人 |

| 不動産売却 | まとまった資金を確保 | 住む場所の確保が必要 | 住み替え希望者 |

| 株式配当生活 | インフレに強い | 元本変動リスク | 投資経験者 |

特にリバースモーゲージは、自宅に住み続けながら資金を確保できる便利な制度ですが、物件評価額や融資条件は金融機関ごとに大きく異なります。

また、契約者の死亡後は自宅の売却で返済するケースが多いため、「原則として自宅が残りにくい」という点も押さえておく必要があります。

一方、賃貸に住んでいる方は住居費が一生発生するため、より大きな資産を確保しておくことが重要です。老後資金の準備方法は人それぞれ異なるため、複数の手段を比較しながら、無理のない範囲で資産形成を進めましょう。

寿命や予想外の出費に備えるプランニング術

「人生100年時代」と言われる現代では、90歳〜95歳まで生きることを想定した資金計画が必要です。また、突発的な出費にも対応できるよう、緊急予備費を確保しておきましょう。

| 年代別の想定生存年数と対策 | |||

|---|---|---|---|

| 現在の年齢 | 想定すべき生存年齢 | 必要な準備期間 | 対策 |

| 40代 | 95歳まで | 50年以上 | 積極的な資産形成 |

| 50代 | 95歳まで | 40年以上 | 目標額の再確認 |

| 60代 | 90歳まで | 20〜30年程度 | 年金繰り下げの検討 |

| 70代 | 90歳まで | 10〜20年前後 | 資産取り崩しの最適化 |

平均寿命はあくまで平均です。半数の人は平均寿命より長生きしますので、余裕を持った計画を立てましょう。

ただし、健康寿命と寿命には男性が約9年、女性が約12年あるため、その年数は介護を受けたり病院に罹るともいえます。

そのことも想定して資産形成を行うことを心がけましょう。

| 緊急予備費の目安 | ||

|---|---|---|

| 世帯タイプ | 推奨額 | 用途 |

| 夫婦世帯 | 約360〜720万円 | 生活費1〜2年分 |

| 独身世帯 | 約252〜504万円 | 生活費1〜2年分 |

算出根拠:月々の生活費(公益財団法人「生命保険文化センター」)× 12~24ヶ月分

この緊急予備費は、いつでも引き出せる普通預金や定期預金で保管します。投資に回してしまうと、必要な時に元本割れしている可能性があるため注意しましょう。

普段から給与の一部を少しずつ貯めたり、退職金の一部を緊急予備費に充てたりすると安心です。

うどまる将来のリスクを把握しておくことが大事です

老後資金の不安解消アクションプラン

ここまで、老後資金の必要額、生活費の内訳、準備方法、リスクへの備え方を解説してきました。最後に、今日から始められる具体的なアクションプランをまとめます。一つずつ実行していけば、必ず老後の不安は軽減されます。

今からできる5ステップ

まずは、この5つのステップを順番に実行してください。もちろん、全てを一度にやる必要はありません。いま出来ることから始めましょう。

- 「ねんきん定期便」で年金額を確認

- 現在の貯蓄額と目標額のギャップを把握

- iDeCoやNISAの口座開設

- 家計の見直しで積立額を捻出

- 年一回、資産状況の確認と見直し

年代別アクションプラン

あなたの年代に応じて、優先すべきアクションは異なります。以下を参考に、今できることを実行してください。

| 年代 | 目標積立額 | 優先アクション | 重点ポイント |

|---|---|---|---|

| 30〜40代 | 月2〜5万円 | iDeCo・NISA開始 | 複利効果の最大化 |

| 50代 | 月10〜15万円 | 目標額の再確認・追加積立 | 無理のない範囲で積み立てる |

| 60代前半 | ー | 退職金の運用計画 | 年金受給時期の検討 (繰上げor繰り下げ) |

| 65歳以降 | ー | 資産の取り崩し方の最適化 | 生活費の見直し |

必要積立額の早見表(65歳までの年数別)

「今から始めたら、毎月いくら積み立てればいいの?」という疑問に答える早見表です。下表のように、開始が早いほど月々の負担は軽くなります。

| 目標額 | 35歳(30年後) | 40歳(25年後) | 45歳(20年後) | 50歳(15年後) | 55歳(10年後) |

|---|---|---|---|---|---|

| 1,000万円 | 月2.0万円 | 月2.6万円 | 月3.5万円 | 月4.8万円 | 月7.0万円 |

| 1,500万円 | 月3.1万円 | 月3.9万円 | 月5.2万円 | 月7.2万円 | 月10.5万円 |

| 2,000万円 | 月4.1万円 | 月5.2万円 | 月7.0万円 | 月9.6万円 | 月14.0万円 |

この表からわかるように、35歳で始めれば月2.0〜4.1万円で済むものが、55歳から始めると月4.8〜9.6万円必要になります。このことから、積み立てが早いほど少額で有利だということが分かります。

まとめ

老後資金の準備は、不安を煽るためではなく、安心して老後を迎えるためのものです。完璧を目指す必要はありません。できることから一つずつ始めて、少しずつ資産を積み上げていきましょう。

大切なのは、「いくら必要か」を知り、「今できること」を実行することです。目標額に届かなくても、準備を始めることで不安は確実に軽減されます。

この記事で紹介した方法を実践し、少しでも安心できる老後を迎られたら幸いです。まずは今すぐできることから実行していきましょう。

うどまるさっそく今から行動しましょう!

コメント